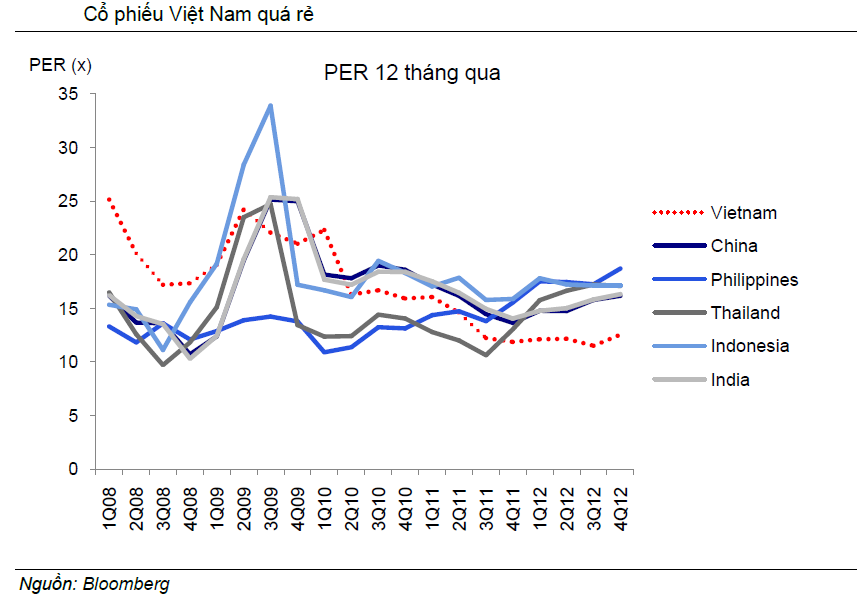

"Lý do của việc định giá này là do những lo ngại làm cho cổ phiếu Việt Nam bị định giá rẻ nhất ở Châu Á đã giảm bớt.

Giám đốc nghiên cứu của CTCP Chứng khoán Bản Việt ông Robert

Zielinski vừa công bố báo cáo “Định giá lại cổ phiếu Việt Nam”.

VCSC thường sử dụng các mô hình lợi nhuận và cố gắng hoàn thiện dự báo giá cổ phiếu thông qua trao đổi với ban lãnh đạo công ty, phân tích xu hướng ngành…Tuy nhiên yếu tố phỏng đoán trong phân tích là tỷ lệ chiết khấu lợi nhuận để xác định giá mục tiêu.

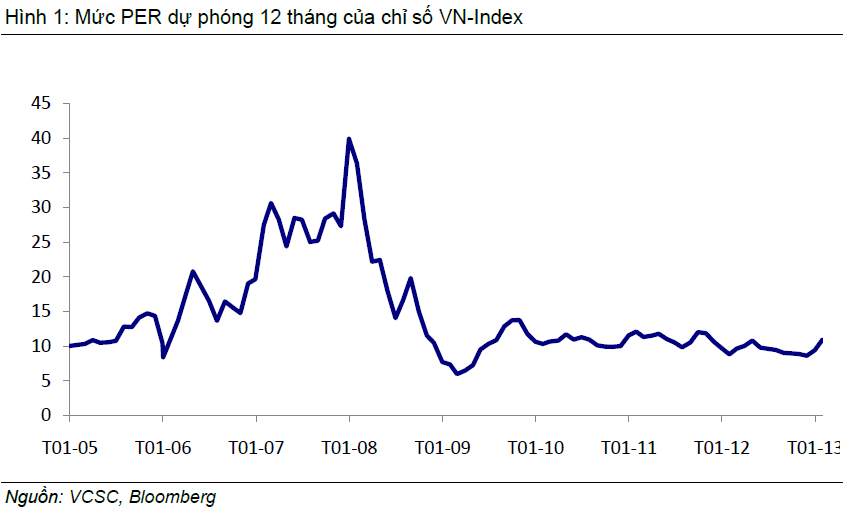

Theo đó VCSC giảm tỷ lệ chiết khấu 4% trong việc định giá cổ phiếu và điều này sẽ làm giá mục tiêu của các cổ phiếu trong phạm vi theo dõi tăng thêm 15%.

Lý do của việc định giá này là do những lo ngại làm cho cổ

phiếu Việt Nam bị định giá rẻ nhất ở Châu Á đã giảm bớt. Môi trường kinh tế vĩ

mô của Việt Nam đã ổn định hơn, lãi suất giảm và đồng nội tệ có khả năng tăng

giá.

Lý do của việc định giá này là do những lo ngại làm cho cổ

phiếu Việt Nam bị định giá rẻ nhất ở Châu Á đã giảm bớt. Môi trường kinh tế vĩ

mô của Việt Nam đã ổn định hơn, lãi suất giảm và đồng nội tệ có khả năng tăng

giá.

VCSC cho rằng lạm phát Việt Nam đã giảm mạnh từ mức 25% năm 2011 xuống 7% và ngưỡng này sẽ được giữ ổn định trong năm 2013. Tỷ lệ lạm phát cao của Việt Nam là mối lo ngại của NĐT và lo ngại này đang giảm bớt.

Lãi suất Việt Nam giảm trong quý 1/2013 giảm bớt áp lực đối với lợi nhuận doanh nghiệp và khiến tăng trưởng EPS sẽ cao hơn.

Trong khi đó, đồng nội tệ của Việt Nam ổn định và có khả năng tăng giá, Việt Nam hiện có đủ dự trữ ngoại hối và cán cân thương mại thặng dư một chút.

TTCK đã tính đến những tác nhân này vào giá cổ phiếu và giúp giá cổ phiếu tăng đáng kể trong 3 tháng đầu năm 2013 mặc dù lợi nhuận doanh nghiệp hay tăng trưởng kinh tế chưa có bất kỳ thay đổi đáng chú ý nào.

Trong tháng 1 VCSC đã hạ các khuyến nghị sau khi giá các cổ

phiếu đạt mức giá mục tiêu. Tuy nhiên giá cổ phiếu tiếp tục tăng và VCSC lại

điều chỉnh giá mục tiêu của nhiều mã với giả định lãi suất phi rủi ro và phần

bù rủi ro giảm 2%. Điều này sẽ khiến giá mục tiêu tăng 20-30% với những yếu tố

khác không đổi. Với các cổ phiếu không có cơ bản thì VCSC giữ nguyên giá mục

tiêu.

Trong tháng 1 VCSC đã hạ các khuyến nghị sau khi giá các cổ

phiếu đạt mức giá mục tiêu. Tuy nhiên giá cổ phiếu tiếp tục tăng và VCSC lại

điều chỉnh giá mục tiêu của nhiều mã với giả định lãi suất phi rủi ro và phần

bù rủi ro giảm 2%. Điều này sẽ khiến giá mục tiêu tăng 20-30% với những yếu tố

khác không đổi. Với các cổ phiếu không có cơ bản thì VCSC giữ nguyên giá mục

tiêu.

VCSC thường sử dụng các mô hình lợi nhuận và cố gắng hoàn thiện dự báo giá cổ phiếu thông qua trao đổi với ban lãnh đạo công ty, phân tích xu hướng ngành…Tuy nhiên yếu tố phỏng đoán trong phân tích là tỷ lệ chiết khấu lợi nhuận để xác định giá mục tiêu.

Theo đó VCSC giảm tỷ lệ chiết khấu 4% trong việc định giá cổ phiếu và điều này sẽ làm giá mục tiêu của các cổ phiếu trong phạm vi theo dõi tăng thêm 15%.

VCSC cho rằng lạm phát Việt Nam đã giảm mạnh từ mức 25% năm 2011 xuống 7% và ngưỡng này sẽ được giữ ổn định trong năm 2013. Tỷ lệ lạm phát cao của Việt Nam là mối lo ngại của NĐT và lo ngại này đang giảm bớt.

Lãi suất Việt Nam giảm trong quý 1/2013 giảm bớt áp lực đối với lợi nhuận doanh nghiệp và khiến tăng trưởng EPS sẽ cao hơn.

Trong khi đó, đồng nội tệ của Việt Nam ổn định và có khả năng tăng giá, Việt Nam hiện có đủ dự trữ ngoại hối và cán cân thương mại thặng dư một chút.

TTCK đã tính đến những tác nhân này vào giá cổ phiếu và giúp giá cổ phiếu tăng đáng kể trong 3 tháng đầu năm 2013 mặc dù lợi nhuận doanh nghiệp hay tăng trưởng kinh tế chưa có bất kỳ thay đổi đáng chú ý nào.

Hoàng Ly"

Cách ước tính này tôi đã từng sử dụng để xác định mốc điều chỉnh VNIndex trong 2012.

•Suất

sinh

lời

kỳ

vọng

hàng

năm

bằng

tỷ

suất

sinh

lời

trung

bình

của

VN-Index: 17%

•Lãi

cho

vay

cuối

2011: 22%

•Lãi

cho

vay

hiện

nay: 16%

•Tỷ

lệ

nợ

vay/tổng

nợ

vay

và

vốn

chủ

sở

hữu:

44.2%

Giả định những nhân tố khác không thay đổi và chấp nhận mức 351.55 điểm cuối 2011 là hợp lý, VN-Index sẽ hợp lý với sự điều chỉnh giảm của suất chiết khấu ở trên như sau:

VN-Index = "351.55∗[22%∗42.2%+17%∗(1-42.2%)]" /"[16%∗42.2%+17%∗(1-42.2%)]" = 407.8

Không có nhận xét nào:

Đăng nhận xét